2021年1月17日

札幌市西区専門の資産価値が目減りしにくい住宅購入をお手伝いするバイヤーズエージェントです。

付保証明が出ても減税が使えないケース。既存住宅売買瑕疵保険の注意点

札幌で活動するAI不動産です。本日は既存住宅売買瑕疵(かし)保険の種類と注意点・付保証明が出ても減税が使えないケースついてご説明します。

前回に引き続き、今回も「既存住宅売買瑕疵保険の付保」による住宅ローン控除等利用について、掘下げてみたいと思います。

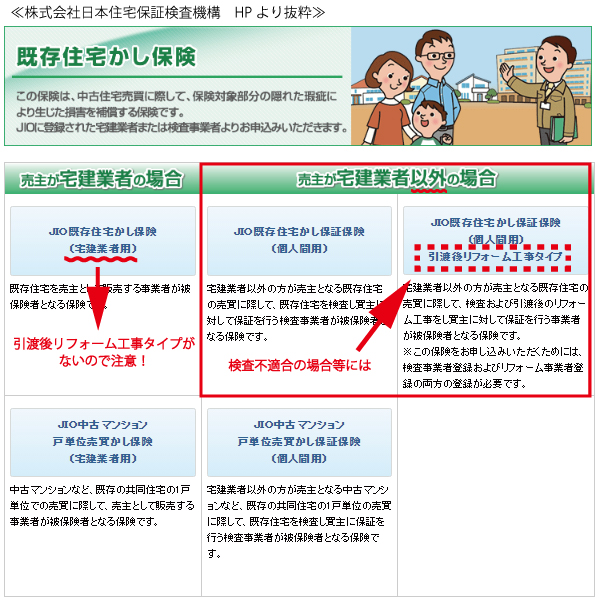

前回「既存住宅売買瑕疵保険の「保険付保証明書」で住宅ローン控除等を使う方法」は、売主が「宅建業者」か「それ以外か(以下、個人という)」によって、選択できる保険が変わるというお話でした。今回は売主が個人の場合ならではの注意点を説明したいと思います。

基準をみたいしていない時の既存住宅売買瑕疵保険を付保方法

まず、既存住宅売買瑕疵保険を付保するにあたっては、専門の資格を有した建築士が建物を瑕疵保険検査基準に照らし合わせて検査を行ない、“基準を満たしている場合に”のみ、保険が付保されます。

この時に発行される「付保証明書」が、築20年(又は25年)を超える物件で住宅ローン控除等を利用する際に必要となるわけです。

では、基準を“満たしていない場合”はどうなるか?満たしていない場合というのは、例えば雨漏りの形跡があるとか、外壁にひび割れがある(ヘアクラックを超える)といった場合です。

その他、床下点検口が無くて床下の検査項目が確認できなかった場合もなどもそうです。これらに該当があった場合には、“物件の引渡し前までに”瑕疵保険検査基準を満たすよう是正工事を行なうことで、瑕疵保険が付保され、付保証明書が発行されます。

ここで問題になるのが“物件の引渡し前までに”です。引渡し前ということは、所有権がまだ売主にある時点で工事を行なうということです。

中古物件は売却活動中も売主が居住していることが多くあります。エリアにもよりますが、感覚的には半分くらいの確率でしょうか。

売主としては、できるだけ買主の意向に沿うようにしたいという気持ちもあるでしょうが、買主の都合で自分の家が工事されるのも受け入れがたい気持ちもあります。

また、万が一、工事作業に起因する事故等(例えば火事とか)で、物件に傷をつけられるようなことがあってはたまりません。

こんな時に活躍するのが、瑕疵保険の「引渡後リフォーム工事タイプ」です。瑕疵保険検査で指摘事項があっても、引渡後に是正工事を行なえば、保険を付けてくれるタイプの保険です。

「引渡後リフォーム工事タイプ」では、住宅ローン控除等を利用できません!

瑕疵保険を付けるという目的については、これで解決できるのですが、付保証明書を取得して「住宅ローン控除等を利用する」という目的は、この「引渡後リフォーム工事タイプ」では解決することができません。

つまり、住宅ローン控除等は利用できないのです。なぜならば、住宅ローン控除等を利用する場合には、“引渡前までに付保証明書が発行されていなければならない”からです。

引渡後リフォーム工事タイプの場合には、リフォーム工事が完了してから付保証明書が発行されますので、住宅ローン控除等を利用するための条件を満たしているとは言えなくなってしまうのです。

よって、この制度を利用する予定で、かつ瑕疵保険検査で指摘事項があった時には、売主側に事情をきちんと説明して引渡前の是正工事実施を承諾して頂くよう、調整を行う必要があるのです。

(ちなみに、引渡し後の耐震基準適合証明書発行という方法もあるのですが、細かくなりますので、ここでは触れずにおきます)

既存住宅売買瑕疵保険については、一度、札幌AI不動産にご相談ください。

既存住宅売買瑕疵保はその目的によって活用方法に差があります。

既存住宅売買瑕疵保については、是非一度、札幌AI不動産にご相談ください。

専任のスタッフが、丁寧にサポートさせていただきますのでご安心ください。